全年GMV要过万亿大关,如何看待拼多多的下半场?

独家抢先看

文 | 老铁

拼多多在2019年Q2财报表现颇为显眼:不仅总营收达到了72.9亿元,且年度购买用户也达到了4.83亿,接近5亿大关,且亏损面进一步缩小,营业亏损由上季度的21.2亿元降至14.9亿元。

这也直接证实:在渠道下沉战役中拼多多仍然保持着极快的增长速度,且增长质量亦可圈可点。

在本文中,我们将通过诸多数字的解读,来探求拼多多2019年的发展前景以及中短期的成长性问题。

2019年GMV大概率破万亿

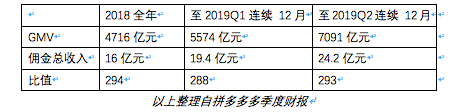

GMV一直是对电商行业进行成长性判断的重要指标,拼多多在财报中仅披露了连续12个月的总GMV情况,并未有单季信息公布,我们在此借助其他数据进行数据的整理和分析。

佣金收入(亦称交易性收入)是拼多多向商家收取第三方支付通道费用的收入,在招股书中披露收入标准为成交量的0.6%,且保持恒定状态,佣金收入与GMV之间显然具有正相关性。

我们在此整理了不同时间点的不同GMV和佣金收入情况,并做比值处理,见下图

在以上表格中,除2018年Q2-2019年Q1比值稍有波动外,整体上比值大致处于同一水平标准,我们取中间值的291作为参数,可作以下函数:

Y=291X(其中Y为GMV值,X为佣金收入)

用以上函数进行测算,2019年Q1和Q2佣金收入分别为6亿和8.2亿,则档期GMV大致为1746亿亿元和2386亿元,前两季度GMV共4582亿元。

由此我们也测算2018年前两季度的GMV总量,为1804亿元(佣金总收入为6.2亿元),也意味着2019年上半年较2018年GMV增长了154%。

若下半年亦保持此增长速度,对比2018全年的4716亿元的总GMV,2019年总GMV大概率会突破11000亿元。

那么,下半年能保持此速度么?

对于下半年增速的判断,我们建议引用以下指标:用户增量和获客成本。

这也是判断一家成长型企业是否到达极限的主要维度。

在用户增量上,2019年Q2,拼多多MAU(月活)较上季度增长7600万,为3.66亿,而在2019年Q1,MAU的环比仅有1700万。

从MAU增速看,2019年Q2尚有加速的势头,这是一大积极因素。

在拼多多中早期,借助了微信这一渠道实现快速下沉,尤其以小程序为主,这也很大程度上拉低了自有App的粘性,使得整体上MAU数据要低于年度购买用户,如在2019年Q1,MAU的2.9亿是要远低于当期4.43亿的年度购买用户。

在2019年Q2,MAU环比增长7600万,要远大于年度购买用户的4000万增量。

这也证实:在借微信红利之后,拼多多自有App的用户粘性开始得到改善,这也是此后发展的重要支撑点。

再看获客成本。

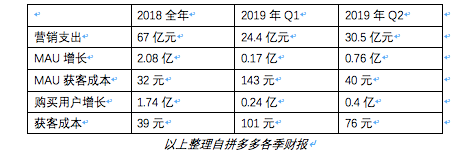

先判定一个基本事实,即,我们并不认为一部分评论标准,直接将市场费用除以用户增长,来判定获客成本。其主要原因在于,拼多多一半以上的市场费用开支用在综艺节目冠名等品牌广告支出,这本不负担用户的增量问题,因此我们在统计上,参考招股书信息,以市场费用的一半的直接营销支出(如发红包,降价)等作为获客主要方式。

以此我们测算了三个周期的主要获客成本,见下图:

在以上图表中可以较为直观看到,2019年Q2的MAU获客成本仍然维持在较低水平,长期以来对品牌建设的投入以及在运营中引入会员卡等模式,对自有App的吸引力开始加强,拼多多在运营商业开始逐步摆脱对微信单一渠道的依赖,实现两条腿走路。

在年度购买用户的获客成本上,2019年Q2回落明显,但较2018年仍然较高,这也视作其在吸引用户下单的营销方面的投入面是增大的。

2019年Q1,两大指标都可谓历史新高,在上季度财报公布中被评论界也多有指责,如今对比几个周期之后,亦发现此数据异常的主要原因:当季拼多多连续赞助多家卫视春晚,在春节期间投入过多营销成本,导致总营销费用飙升,换言之,当季的品牌广告支出是远大于营销类广告的。

突破了我们前提条件的1:1这一比值,数据自然放大,但Q2逐渐回归正常,数据有相当程度回落也是意料之中。

总体而言,拼多多的获客成本仍保持在可控的水平,我们认为下半年其增速是值得期待的。

结合以上部分,便可做以下总结:

在获客以及用户增量这两大指标中,拼多多仍然保持一定的增长惯性,下半年GMV同比增速会以上半年速度为参考,全年增速是有望突破万亿大关的。

2018年电商整体规模在7万亿,2019年预计会在8万亿左右,届时拼多多占线上交易总量在1/8左右,其规模优势和品牌效应也将会继续放大。

拼多多的下半场究竟有何期望

关于拼多多下半场的文章已有许多,我们在此不做过多分析,只将讨论重点放在盈利和现金流两大问题。

从盈利看,2019年Q2经营利润亏损的14.9亿元乃是新低数字,距离全面盈利更进一步。

在此之前相当多观点认为市场费用的庞大开支是拼多多亏损的主要原因,若市场费用无法削减,则盈利无望。

我们对比了2018全年、2019年Q1和Q2三个周期的市场费用占总营收比情况,分别为:102%、109%和84%。

虽然市场费用总量达到了季度支出61亿元的高点,但其占比乃是历史新低水平,在以上的分析中,我们已经证实了拼多多具备了用户惯性增长的潜力和能力,在2019年Q2市场费用占比调低也是实证。

在此背景之下,若MAU和年度购买用户两大指标增长保持现有水平,也意味着接下来拼多多可以进一步减轻市场费用占比,2019年Q2运营亏损的14.9亿元回正是相当容易的。

那么,拼多多营收增长空间又当如何呢?

我们引入货币化率这一指标,用线上营销收入对比GMV(2019年Q1和Q2参考前文测算值),来看待这一指标变化。

仍然以2018年、2019年Q1和Q2三个时间点为统计周期,货币化率分别为:2.4%、2.2%和2.7%。

在行业平均水平在3%以上的背景下,拼多多货币化率维持在较低水平,这一方面说明其商家负担将维持在较低水平,而另一方面,在品牌建设周期中,拼多多在积蓄一定的增长潜力。

因此,拼多多总营收仍然具有极大的空间。

再看现金流问题。

2019年Q2,拼多多经营活动产生现金流共计41.5亿元,现金及等价物共计372亿元,而上季度该数字为流出15.4亿元,这也验证了总营收成长以及费用占比削减中,拼多多现金流情况得到极大的改观。

在分析师电话会议中,黄峥表示拼多多不会碰物流和仓储的基础设施建设,这也说明长期拼多多并不存在以基础设施建设为代表的大量资本性支出,也即,只要业务稳定增长,部分成本和费用进行削减,现金储备是可以维持在较高水平的。

拼多多在2019年Q2的高速增长亦说明在下沉渠道的争夺战中,其仍然具备高效以及主场的优势,在仍有巨大下沉存量市场的背景下,对拼多多仍然寄予了较大的预期。

这并非是“五环”和“五环外”市场的争夺,而是速度和效率的较量。(本文首发钛媒体)

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”