数据透视:减半真的会导致币价上涨吗?

独家抢先看

金融市场中充满成千上万思虑成熟、逻辑完备的理论,但它们在现实中鲜有可行之处。支撑减产的供需关系理论也是如此。现实中更有可能的是,减产的前、中、后期的收益,是由投机水平的上升带来的,而非卖盘压力的转变。

人们渴望了解因果关系。 然而加密货币市场却同人们所想要的不一样——它是一种近乎完美的充满随机性与波动性的机器。 但是,人们对了解因果关系的愿望,促使主流媒体围绕任意的价格改变来构建叙事。

“经历Libra听证会期间的下跌后,比特币价格又反弹,”《福布斯》写道。 一个“神秘订单”(译者注: 指4月2日在Coinbase、Kraken以及Bitstamp上的一笔20000枚比特币的订单)拉开了2019年牛市的帷幕,路透社如是报道。 Tether增发稳定币是比特币价格近来反弹的支撑因素,QUARTZ表示。

然而,即使是具有逻辑基础的现象,也未必能有因果关系。 加密货币拥趸普遍认为,区块奖励减少造成价格上涨。 并且,这种逻辑是可靠的。 如果矿工挣得更少的代币,则卖盘压力减小。 供应侧的量减小,会造成相关代币的价格上涨。

莱特币近来就将这种叙事带入了主流的关注之中。 从2018年12月22美元的低点,到今年七月份,其上涨了480%——成为牛市期间少有的跑赢比特币的资产之一。 包括CryptoSlate在内的公开出版物,都将价格的上涨归因于即将到来的减产。

然而来自西雅图初创企业Strx Levlathan(该公司)的Nico Cordeiro与Ava Masucci所做的研究证明主流媒体的叙事是有误的。 该公司专门为加密货币市场设计和操作交易算法,它挑战了人们的一种信念——减产对代币价格有重大影响。

01

报告正文

围绕新兴加密资产类别的全球化特性与不确定性,催生了一个完全由参与者的行为模式定义的市场。 在如此高度分散的数据与有限的历史记录之下,要从虚幻中分辨事实,市场信号中分辨喧嚣,并非一件容易的事情。 一个我们决定探究的特别问题是,在给定时间节点上,减产事件会否造成代币收益率在统计上的明显不同,以致其表现跑赢市场?

02

要点

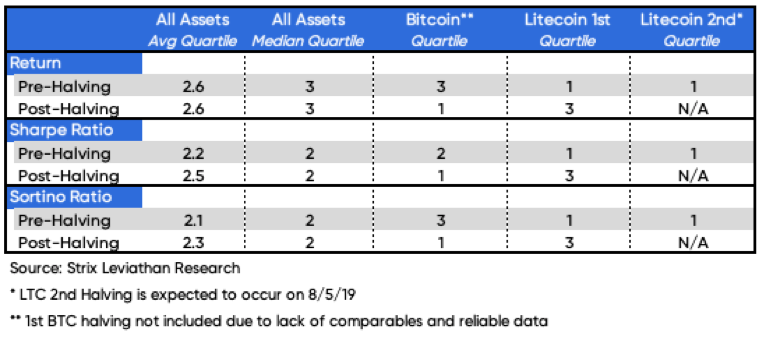

我们发现没有证据显示,在矿工奖励下降前后六个月内,经历了减产的加密资产收益率跑赢市场

一项加密货币资产在减产前后六个月的收益率,在统计上以较高的置信度与它其他时段的收益率相同,这显明没有证据支撑供需模式的转变造成了价格的异常

莱特币在两次减产前的数个月,其收益率均跑赢市场,但在第一次减产后,其价格表现跌至市场底部25%

比特币呈现了莱特币的极端反例,其在减产前收益率较差,但在减产后收益率走强

解释复杂市场行为的叙事的发展贯穿于所有的金融市场; 然而,加密货币投资者必须以极其有限的历史记录来对市场进行分析。 这就催生了各种未经证实的信仰体系,尽管它们缺乏证据的支撑,但却被普遍认为是正确的。 加密资产类别中的一类叙事围绕比特币减产事件展开,其可以被总结如下:

挖矿奖励的减少,减小了来自矿工的卖盘压力,这造成了供需的不平衡,进而促进价格调整。

或许恰好在2019年第二季度,围绕减产叙事的评论呈指数级增长。 如果你关注传统媒体与社交媒体关于即将到来的比特币与莱特币减产的讨论,你会怀疑上述结论是一个既定的事实,而你所需做的只是HODL以获取超额回报。 尽管这种说法作为逻辑性的理论是可行的,但也有可能我们是在同一种有效性错觉(illusion of validity)打交道,以往的牛市不过是该资产类别内投机水平上升的结果。

有限的例子以及历史数据使得验证加密货币领域任何叙事都非常困难。 因此,为了检视支撑这种广为接受的叙事的供需理论,我们收集了24种资产的32次减产事件(它们都经历了依照预设的时段表而进行的矿工奖励减少),以及另外320个市场用于横向比较。

然后我们将以上数据分为了减产前1、3、6个月的时段,与减产后的1、3、6个月的时段,以及非减产期的时段,进而进行了以下分析:

对同一时段内,经历挖矿奖励下降的加密货币的价格表现与未经历的加密货币的价格表现进行反向测试,然后将每种资产的表现数据转换为四分位数

利用统计分析来确定,加密资产的减产期间收益率分布与不在减产期间的收益率分布存否统计学上的差异

在讨论最终结果之前,有必要了解如果供需关系发生根本性改变,我们所发现的两个隐含假设:

某资产供求关系的突然改变代表其刚刚经历减产

经历减产的加密货币,一般来说,在减产后的时期,其价格将表现得比市场中其他加密货币更好,因为经历减产的资产卖盘压力减小,而其他资产则并不如此

减产资产与非减产资产的夏普比率| 来源:Stirx Leviathan Research

减产资产与非减产资产的索比蒂诺率| 来源:Stirx Leviathan Research

在结束分析后,我们发现减产对加密货币价格表现影响有限。 通过对总回报率、夏普比率(Sharpe ratios)与索比蒂诺率(Sortino ratios)的检视,我们发现无论是在下跌前还是在下跌后,经历了减产的加密资产,其表现并不比市场其他部分好。

就减产叙事中最富有影响力的两个加密货币,比特币与莱特币而言,我们看到了一组对立的极端表现。 莱特币在减产前,其价格表现跑赢市场两次,而减产后的六个月中其价格跌至市场底部25%。 比特币方面,其价格在减产前表现弱于市场整体,但在上次减产后,其价格表现排在市场的前25%。 这一减产前后的差异以及看似随机的结果表明,驱使价格上涨的支撑因素并非供需动态的变化。

来源:Stirx Leviathan Research

通过分析每种资产的时间序列并将其同该资产自身比较,可以发掘显示减产事件对市场价格有限的进一步的证据。 我们发现的情况是,一项资产在减产期间的回报率同非减产期间的回报率相比,在统计上来说,它们在99%的置信水平下在统计学上是相同的。 换言之,我们并未发现减产导致价格的异常波动,而我们所面对的是一种间接的错觉。

那从更广泛的意义上来说,尤其对于比特币来说(它在上一轮减产后,表现好于市场),这究竟意味着什么?从更宏大的视角来看,这些数据中几乎没有证据表明一项资产减产前后的收益,是由更广泛的市场情绪之外的因素造成的。 就比特币而言,可能它跑赢市场的原因在于加密货币拥趸间对它的普遍信仰。 此外,我们不建议以单一市场的样本来推测整体市场。

减产前的日回报率| 来源:Stirx Leviathan Research

金融市场中充满成千上万思虑成熟、逻辑完备的理论,但它们在现实中鲜有可行之处。 支撑减产的供需关系理论也是如此。 现实中更有可能的是,减产的前、中、后期的收益,是由投机水平的上升带来的,而非卖盘压力的转变。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”