游戏下滑 腾讯奏响“TO B”进行曲 | 风眼观察

2018-11-15 09:49:32新视界 来自北京市

出品 《风眼》 深度报道组 凤凰网科技 凤凰新闻客户端

作者 花子健 主编 于浩

腾讯于11月14日发布了第三次组织架构调整后的首份财报。组织架构调整对于营收的刺激还需要很长时间来验证,但是很明显地体现了腾讯“TO B”的决心。

先看看财报的核心数据:

增值服务收入同比增长5%至440.49亿元。其中,网络游戏业务收入同比下降了4%至258.13亿元,这也是腾讯游戏业务首次出现同比下降。社交网络收入同比增长19%至182.36亿元。

网络广告业务收入同比增长47%至162.47亿元。其中,社交及其他广告收入增长61%至111.57亿元;媒体广告业务收入同比增长23%至50.9亿元。

其他业务收入同比增长69%至202.99亿元。

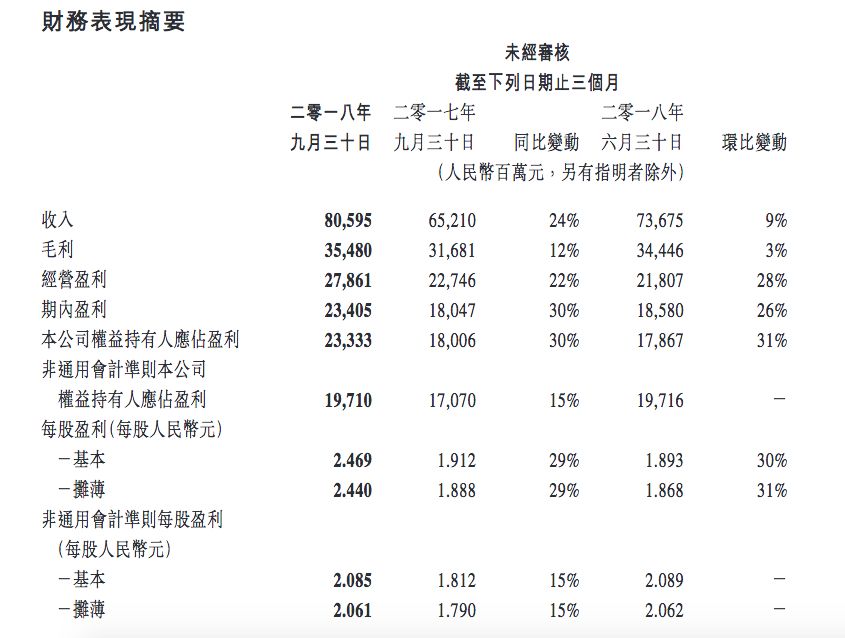

截止2018年9月30日,腾讯营收805.95亿元,同比增长24%;通用会计准则下该季度的净利润为233.33亿元,同比增长30%。

腾讯2018年第三季度财报概况

2018年10月,腾讯宣布启动新一轮整体战略升级。这也是腾讯历史上第三次大规模的组织架构调整,原有的七大事业群变成六个。

这次升级包括重组三个现有事业群移动互联网事业群(MIG)、网络媒体事业群(OMG)及社交网络事业群(SNG),置入新组成的两个事业群平台与内容事业群(PCG)及云与智慧产业事业群(CSIG)当中,以及在原来企业发展事业群(CDG)中新成立了广告营销服务线(AMS)。

那么从本次财报来看,腾讯的问题在哪里?所倡导的产业互联网,全力帮助传统行业的数字化转型又将何时体现在财报上?

全力TO B的腾讯

其实说腾讯现在才开始TO B,这是错误的。腾讯自创立以来就一直有TO B的业务存在,甚至最早还是从TO B业务起家的。

只不过在经过第三次大规模组织架构调整后,腾讯开始全力TO B。在刚刚结束的第五届乌镇世界互联网大会企业家分论坛的高峰对话上,马化腾就在和李彦宏的对话中讲述了腾讯加速TO B的由来。

他说:“问题主要是来源于我们过去的经历,从PC互联网到移动互联网这么一个简单终端的改变,但是却造成一个产业界的重大转型。基本上,我们在讲的互联网,我们90%以上都是讲的移动互联网,尤其是现在在5G推出的前夜,我相信可能这是未来很大的一个转变的基础。”

不过倒是鸿海精密(下属富士康科技集团)创始人郭台铭在接受采访时很好地解释了这个逻辑。他以亚马逊和波音为例子,说:“波音是造飞机的,高精尖技术;亚马逊是电商平台,互联网的代表。但是波音的市值远远低于亚马逊。”郭台铭认为,以前我们谈的都是“互联网+”,现在谈的产业互联网,实质就是“+互联网”。他将互联网定义为工具,认为如果过分强调互联网经济,就会忽视实体经济。

自从组织架构调整后,腾讯上上下下都在强调腾讯拥有云计算、大数据和人工智能等帮助传统行业数字化变革的能力。

在最新的第三季度财报中,主要由支付相关服务及云服务组成的“其他”业务收入同比增长69%,环比增长16%。云服务收入同比增长逾一倍,环比为两位数百分比增长,“本年首三季的收入逾人民币60亿元”。这是腾讯首次在财报中公布云服务的收入。

从2016年第二季度开始,主要由云业务和支付组成的“其他”业务一项的收入,一直以三位数百分比的增长持续成为腾讯财报的亮点。其中2016年第三季度、第四季度分别达到了348%和289%的同比增长。

在今年已发的两次财报中,第一季度其他业务同比增长111%,达到159.62亿元;第二季度同比增长81%,达到人民币174.96亿元。其中云服务收入在这两个季度均同比翻倍。

当然,腾讯的云业务起步较晚,基数太小,出现如此高幅度增长也不代表高额的零售;此外,支付服务基于微信的强大生态和海量用户,获得如此高增长是理所当然的。

这也是腾讯尴尬的地方。当前在云市场,阿里云是当之无愧的第一名。在日前公布的阿里巴巴2019财年第二季度财报中,云计算业务收入56.67亿元,同比增长90%。这个增速超过了集团的营收增幅和核心的电商业务营收增幅。除此以外,还有华为、联想、浪潮等IT厂商布局云业务,百度、微软等亦参与竞争。

不过根据目前凤凰网科技得到的消息,腾讯云业务部门正在进行内部整合,包括原先负责医疗业务的部门也整合进入,同也正在大力扩充团队。

下滑的游戏和股价

腾讯游戏的下滑已经不是一天两天的事情。

在腾讯2018年第一季度财报中,网络游戏收入增长32%至人民币243.67亿元。但是,该季度的游戏收入是连续两个季度在总营收中占比不及40%,也是腾讯游戏业务自2016年以来首次出现环比的下滑。

在第二季度财报中,腾讯营收创3年来新低,净利润13年来首次出现同比负增长。游戏业务更惨淡,营收同比增长6%至252.02亿元,而前一季度的同比增幅为32%。智能手机游戏收入(包括归属于腾讯社交网络业务的智能手机游戏收入)同比增长19%及环比下降19%;个人计算机客户端游戏收入同比下降5%及环比下降8%。

第三季度,腾讯的网络游戏业务收入同比下降了4%至258.13亿元,首次出现同比下滑。智能手机游戏收入同比增长7%,环比增长11%;个人电脑客户端游戏的收入同比下降15%及环比下降4%。其中,随着腾讯对未成年人士的游戏行为实施最严格的限制,并采用实名身份验证及人脸识别等措施加强限制,个人电脑客户端游戏的收入将继续下降,同时智能手机游戏收入也将继续承压。

更令腾讯游戏业务看不到未来的是,目前中国的监管部门尚未打开版号的大门,吃鸡类游戏的商业化也就迟迟无法进行。

随着游戏业务下滑的还有腾讯的股价。进入2018年,腾讯股票每股价格一度攀至475.6港币,在那之后便一蹶不振。

在公布组织架构调整前后,自9月21日到10月12日,腾讯先后进行14次股票回购的操作,但是依然没有挽回腾讯股价的颓势。截止公布第三季度财报当天,腾讯的股价报收于每股272.2港币,较高峰时期下跌了203.4港币。市值缩水超过1.5万亿港币,市值规模跌出全球前十。

就在发布财报前,腾讯股价遭遇看空,多家投行分别下调了腾讯目标价。麦格理银行将腾讯目标价从532港元降至520港元,美银美林将目标价由459港元下调至422港元。

但在长期跟踪腾讯的50位分析师中,依然有49位分析师给予腾讯“买入”评级。其中给予腾讯“买入”评级的杰富瑞分析师陈翠珊表示,在过去的几个月中,用户在腾讯不同类别的应用程序上花费的时间份额是相当稳定的。

大和资本、Citigroup、Deutsche Bank等多家投行也维持腾讯的“买入”评级。投资机构认为,现在是腾讯从To C转向To B的重要拐点。腾讯在三季度进行了第三次组织架构调整,要从To C延伸到To B,用云服务、AI、大数据服务实体,而这是另一个万亿蓝海。

腾讯的未来有点远

腾讯第三季度的财报不论是营收还是利润,均超出了市场预期。然而,不可忽视的一个因素是,当然腾讯自己也已经进行披露,归属于权益持有人应占盈利同比增长30%至233.33亿元,该项增长主要受惠于投资相关项目产生的其他收益。

财报显示,第三季度腾讯在投资业务上腾讯收益颇丰,在该季度录得其他收益净额共计87.62亿元,主要是得益于美团点评的IPO所得公允价值收益增加。

在成熟的广告、增值服务和投资业务面前,腾讯在未来赖以生存的云业务目前依然难与以阿里巴巴为首的第一军团抗衡。特别是在全力转型加速TO B,布局产业互联网的当下,腾讯云不是最早的,不是最快的,也不是最大的。这快直接关系到腾讯未来的业务,也将使腾讯在未来几年承受很大的压力。

不管怎么样,二十岁的腾讯已经在“TO B”的路上加速狂奔了。