阿里的后马云式增长

独家抢先看

原标题:阿里的后马云式增长

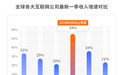

在马云宣布退休之后、第十个双11到来之前,阿里巴巴集团在北京时间 11 月 2 日发布了 2019 财年 Q2(2018.7.1-2018.9.30)财报。

阿里当季收入 851.48 亿元,同比增长 54%,非美国通用会计准则下盈利为 234.53 亿元,同比增长 6.18%;净利润达到 182.41 亿元,较上年同期增长 5%。

某种程度上,人们把中国科技股阿里的财报看作是中国互联网企业热度,甚至中国经济活力的晴雨表。在当前全球经济不确定性增加的背景下,阿里的这份财报又一次扮演了挽尊者的角色。它本财季的收入增速超过了包括FAANG(Facebook、亚马逊、苹果、Netflix与谷歌)在内的全球互联网同行,连续 5 个季度领跑全球互联网第一阵营。2018 年前三季度,对比FAANG阵营,只有阿里巴巴的增速每一季超过了50%。

而这已经是这个巨人连续 7 个季度收入保持超过 50% 的高速增长了。

后马云时代式增长

核心电商业务仍然是阿里整体营收的最重要动力。当季核心电商收入 724.75 亿元,同比增长 56%。但不可否认的是,这个数字比上一个财季 61% 的增速略有下降。

在财报分析会议上,阿里巴巴管理层称阿里巴巴国内电商业务正受到宏观经济挑战,阿里巴巴集团首席执行官张勇表示:“受冲击最大的品类包括耐用消费品、大件物品以及消费电子产品。至于本地服务部门,因为这些基本上是要求用户订餐及去餐厅消费的服务,所以并未受到太大影响。”

在上个财季,以进口业务、盒马鲜生和银泰百货为核心的新零售业务(中国零售业务-其他)收入同比增速超过了 340%,本财季新零售业务增速降至上一财季的一半。

天猫的 GMV 增速也在放缓。截至 9 月底的二季度,阿里电商核心业之一——天猫的实物 GMV (除去未付订单)同比增长 30% ——上个财季这个数字是 34%。但根据Analysys易观发布的《中国网络零售B2C市场季度监测报告2018年第3季度》,天猫仍以 59.5% 的市场份额占据市场第一。

天猫、淘宝为主的中国核心电商业务收入增速由上季度的 47% 跌至 37%,其中核心电商的客户管理收入增速下滑至 25%;佣金收入增幅由上季度的 55% 降低至 31% 。

阿里在财报中强调了开云集团旗下多个奢侈品牌在天猫推出旗舰店,以及双11前夕阿里和瑞士奢侈品集团历峰集团旗下的电商平台的合作。这些合作将为中国消费者带来更多世界领先奢侈品牌。

新用户增长也在放缓。本季度,中国零售平台移动月度活跃用户达到 6.66 亿,较上季度新增 3200 万。过去一年里,阿里的年度活跃消费者净增 2500 万至 6.01 亿,达到中国人口总数的 45%。不过阿里年度活跃消费者的增速已经连续 5 个季度徘徊在 2000 万左右了。新用户难以挖掘是所有曾借助人口红利快速增长的中国互联网公司都必须面对的现实问题。

国际零售业务同比增长了 55%,这主要得益于Lazada和AliExpress的增长。

阿里巴巴将 2019 财年的收入指引区间调整为 3750 亿元至 3830 亿元,较上年约增长 53%。此前,阿里的预期是年增长 60%。阿里巴巴表示:鉴于当前宏观经济条件的不确定性,最近集团决定短期内不会变现随着旗下中国零售平台用户及互动增加而递增的广告库存,希望此举可让平台上的中小企业获益。

张勇表示:“在我们的新零售战略下,阿里巴巴正在实现自身的愿景,即通过集团的技术及消费者洞察来赋能传统零售商,帮助他们通过门店运营的数字化重获增长动力。”并表示“数字经济”的力量将在接下来的“双11全球购物狂欢节”体现。

阿里首席财务官武卫则表示 54%的季度收入增长超过所有同行。值得注意的是,截至9月底的二季度,阿里和FAANG的财报都是盈利超出分析师预期,但收入逊于预期。

财报发布后,阿里股价下跌约2.42%。一般根据阿里电商业务的季节性特征,利润峰值会出现在 Q3。

阿里云狂飙

云计算本财季收入 56.67 亿元,同比增长 90%。整个上半财年营收首次突破 100 亿元,持续扩大在亚洲市场第一的领先优势。

财报显示,阿里云快速增长动力来自高附加值产品、服务的收入组合以及付费客户的强劲增长。本季度,阿里云推出了 600 多种新产品和功能,涉及专有云产品开发、大数据分析和人工智能应用创新、安全及IoT物联网服务的提高等。由于对这一战略业务长期看好,阿里巴巴未来还将继续扩大人才和基础设施投资,为长期发展进行技术研发与储备。

截至目前,阿里云在全球 19 个地区运营了多达 52 个可用区,成为首家覆盖美国、英国、德国、日本、中国这全球前五大云计算市场的中国云计算厂商。据咨询公司 Gartner 统计,阿里云营收规模连续两年位居全球前三。

尽管得到了高速增长,阿里云目前仍处于亏损的状态:调整后的EBITA亏损 2.32 亿元人民币。财报表示这是由于“加大了对基础设施和产能的投资”。这个亏损比起上季度已经有所缩小,而且考虑到云计算的重要意义,这点亏损不足挂齿。

按照正常发展,云计算全财年营收突破 200 亿元几乎没有悬念。

蚂蚁金服还在烧钱

截至本季度,支付宝国内年度活跃用户超过 7 亿——这个数字超过了淘宝天猫的年度活跃消费者。其中 70% 的用户使用 3 项及以上蚂蚁金服的服务。

公开信息显示,截至 2016 年底,支付宝用户数为 4.5 亿,截至 2017 年底,支付宝用户数为 5.2 亿,也就是说,今年前 10 个月,支付宝的用户数增长了 34.5%。

支付宝国内用户数的增长一方面来自于阿里巴巴经济体的协同效应:财报披露,主要原因是由于阿里巴巴在欠发达地区获取了更多的新消费者。

另一方面,蚂蚁金服在技术、场景和服务方面的布局也带来了用户的高速增长。今年以来,支付宝把二维码贴纸和数字化收银铺进了全国超过 4000 万户小商家,还把社保、交通、民政等 100 多种城市服务搬进了支付宝。此外,支付宝还将自己的商业模式输出到 9 个海外本地钱包企业,以挖掘更大的用户市场。

大手笔的战略投入带来了用户的增长,也拖累了蚂蚁金服的利润。阿里财报显示,本季度,蚂蚁金服应当支付给阿里巴巴集团的特许服务费和软件技术服务费为支出 1.32 亿美金,按照比例,蚂蚁金服本季度亏损 3.52 亿美金。

阿里巴巴称,亏损主要是用于维持蚂蚁金服本季度在用户获取、产品创新和国际化扩展方面的投资。

大文娱还是没及格

尽管阿里数字媒体和娱乐收入(大文娱)同比增长 24%,至 59.4 亿元人民币,但它仍贡献了阿里最大的亏损:调整后的EBITA亏损 38.02 亿元人民币。

阿里财报称亏损是由于其在原创内容制作和版权方面的投资,其中包括在中国直播 2018 年世界杯比赛的版权——仅这一项就花掉了 16 亿元人民币。

巨额投资换来了高速增长。张勇在 10 月 30 日的股东信中表示,今年夏天,优酷共播出了 64 场世界杯比赛,通过优酷观看世界杯比赛使用的播放设备超 1.8 亿台。优酷视频日均订阅用户本季度同比增长超过 100%。

经济体庞大如阿里,目前还是没有实现文娱变现。

此外,财报还公布了阿里的股票回购计划。阿里从 9 月至今已经回购约 912 万股,总收购价格达到约 13.3 亿美元。

财报还显示,相比 2017 年同期,本财季成本增加 14% 。这主要是因为饿了么和菜鸟的并表、新零售业务和海外电商Lazada的库存和物流成本,以及优酷对原始内容的内容支出增加。

截止 2018 年 6 月 30 日的12个月内,饿了么服务了中国 676 个城市中的 1.67 亿年度活跃消费者。高德地图在十一黄金周首日,日活跃用户数突破 1 亿,成为国内首个DAU过亿的出行平台。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”