质数链网科技黄锐:区块链落地实体行业的六大产品与四大阶段

2018年06月18日 21:52:03

来源:雷锋网

原标题:质数链网科技黄锐:区块链落地实体行业的六大产品与四大阶段 雷锋网AI金融评论消息,6月16日

原标题:质数链网科技黄锐:区块链落地实体行业的六大产品与四大阶段

雷锋网AI金融评论消息,6月16日,由深圳大学中国经济特区研究中心与香港国际新经济研究院、深圳市前海创新研究院共同举办“2018世界经济特区发展(深圳)论坛——改革开放再出发”在深圳紫荆山庄举行,在“区块链赋能实体经济,助力改革开放再出发”分论坛上,Higgs Chain开源平台提供区块链技术应用方案的服务商-质数链网科技区块链行业解决方案专家黄锐发表了“区块链技术行业应用落地”的主题演讲。

在演讲中,黄锐以实践案例的方式详解区块链技术如何落地到传统业务中。黄锐认为,区块链只是解决技术问题,更重要的是区块链如何能落地、能在实体行业中得以运用,而其中首要解决的问题便是领域建模。所以,质数链网科技定位连接桥梁,一端连接Higgs Chain区块链技术提供商,一端链接实体行业,在Higgs Chain跨异构的生态系统上构建领域模型,让领域模型和链本身结合,形成产品集,为特定实体行业用户提供一对一解决方案。

据黄锐介绍,之所以选择与Higgs Chain合作,在于特别看重Higgs Chain异构区块链在数据安全、扩展化账务模型、插件式共识算法三方面具有突出亮点。在业务实践过程中,目前已打造出小贷监管链、供应链金融链、数据资产交易链、积分链、征信链、物流链六个落地产品。

同时雷锋网了解到,黄锐总结了其对区块链技术落地的思考,认为区块链技术在实体行业中落地往往要经历非图灵完备的简单交易、图灵完备的简单交易、行业复杂交易、异构跨链复杂交易这四个阶段,并展望了实体行业落地为区块链生态的最终场景。

以下是黄锐本次演讲实录,雷锋网AI金融评论做了不改变原意的编辑。

实体行业上链的三个主要痛点

黄锐说:我们在互联网上查“区块链”,出来的往往都是分布式、防篡改、去中心化、存证作用,实际上,一应用到实体行业就会发现,现实交易是非常复杂的,如果只拿技术直接套行业,总会遇到这样那样的问题。

首先是数据安全性问题。以比特币为代表的分布式分享信息式网络和区块链,它对交易数据是透明的。但是在银行业或其他松散联盟构建一个区块链交易时,我们就会发现由于信用存在不稳定性,所以不会让自己的敏感交易数据完全在全网层暴露。这就要求网络部分可选,即选择度可调,所以数据安全不是0和1的问题,而是无极变速加密手段。这就需要运用加密学进行加密,比如用地址加密寻址路由的方式来解决物流上的痛点和隐私安全性的问题。

其次是账务模型复杂化问题。最简单的账务模型是以比特币为代表的账务模型,尤其是以UTXO为代表的输入输出记账模式,但是我们接入真正的行业用户时,会发现他的业务往往非常复杂。不会只有一个UTXO这么简单的记账方案,它会有固定的余额、固定的信用、固定的用户数据、征信、权限等等。这些记账模式肯定不是由比特币一代、二代或者以太坊二代这种简单交易模式可以承载的,而是需要适应复杂性并具有可扩展性,以领域模型加上自动化加密手段和自证模式来实现,通过API和业务端扩展我们在不同行业间的领域模型,加入领域模型的概念和实体,引导区块链往实体经济迈进。

三是对共识算法差异化需求问题。不同的共识算法,包括POW、POS以及联盟链常用的BFT等等,不同的算法运用场景不一样。有些算法运用在高性能要求的前提下,可以舍弃一些信任、安全性,在有些场景下又必须要强调安全性,所以在是否可信和是否不可信的前提下,作为产品提供方和解决方案提供方,要给客户提供一套插件式可选择的解决方案,这就叫做插件式共识算法,可以让行业的实体客户依据自身不同需求来选择不同的插件模式,以最低成本解决其行业需求这。

目前探索落地的六个产品

针对以上三大落地痛点和实践中遇到的其他问题,质数链网科技使用Higgs Chain技术打造出了六个重点落地产品,在此过程中收获了一些区块链落地实体行业的经验。

小贷监管链

政府领域用区块链主要是对交易进行监管,无论是P2P监管还是敏感交易数据监管,这与平常理解的公链区块链有着本质上的区别,因为在行业落地时总有一个监管节点,无论是有自主决策权的行业联盟,还是政府组织的区域联盟,必然有一个监管节点。

而监管节点的功能和作用在哪里?这就体现在小贷监管上,要求我们在构建链的同时,还要对节点赋予不同的角色、业务和服务支持。所以只有交易的节点是不够的,小贷监管产品中更重要的是监管节点的使用:监管节点如何自动发现交易中出现异常现象,由监管节点的智能合约自动检索、自动匹配,然后提醒政府和相应主管单位,这显然是很典型的在监管领域用的监管链。

区块链的几个核心因素它都具备,比如防篡改,你不可能在多节点篡改原有节点的数据,所以违法乱纪的交易和行为,一旦被链信息感知、记录,就几乎没有改的可能,这也是政府和监管领域所希望看到的监管模式,通过纯分布式链的方式到有一定选择、有一定中心化链的实体行业应用模式,这是一个必然的过程。

今天的世界并不是无国界的乌托邦,它是有一定行业和一定国家管理体制和金融管理体制,所以要在行业中发出声音,必然要适应这一游戏规则,这就是小贷监管链中最主要的亮点。

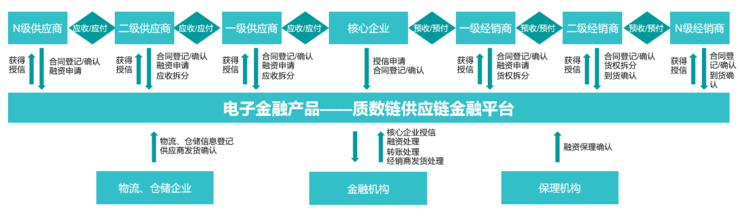

供应链金融链

供应链金融链的特点是在我们设计的业务范围内,必须有一个中心化的或者准中心化的核心企业,这个核心企业可以给下游供应商、上游经销商授信,而这个授信的过程是逐级授信的。银行的票据管理已经做到了票据授信,但只能到一级供应商或一级分销商,很难到中小微企业。

而供应链金融链的核心是将授信和融资逐级到中小微企业中,从上游到下游,形成完整的供应价值链。这个链最主要的能力就是逐级授信和逐级融资,包括全网票据交易和拆分,这是我们在供应链基础上能给到的最佳实践。当然,供应链金融市场很大,我们现在只做到关于票据方面的构建,还有证券化的方式在逐渐探索中。

数据资产交易链

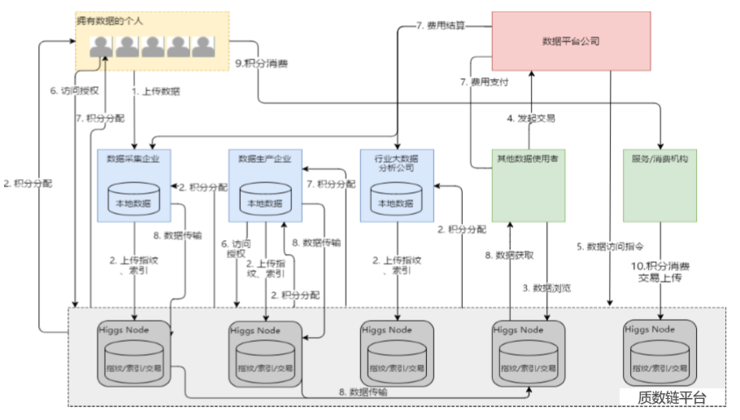

数据资产不是新概念,包括在中心化和云平台中很早就有数据资产的概念,每一个消费者都有权管理自己的数据资产,这些数据资产自产生那一刻开始,所有权只归你,而不归平台。前段时间微信小程序中比较火的“你去过哪些城市”的数据采集,这些数据潜移默化到了平台方或中心化平台方,你没有任何感知,这就是数据资产本身要解决的问题。

数据资产由于前期是中心化的构建,这就带来一个问题,即很难将数据资产真正变现、交易和转移,这也是为什么这么多年来个人数据资产化这个口号很难开展的原因。而用区块链授信和管理资产的转移过程,恰恰可以给分布式节点带来数据上传、平台数据使用方使用、数据消费方消费,最终回报给消费者的良性循环网络。

如果没有这个网络,我们对平台的信用,人与人之间的信用、平台与平台之间的信用是无从构建的,数据资产交易只能是一句口号。依托于数据资产交易链,可以在数据资产领域给我们带来完全不一样的交易体验,相信不远的将来,每个人都会有一份数据合约,你可以通过手机APP跟其他人或者组织、机构建立自动化合约签署,它能保证别人使用你的数据后,你能有一定的收益,在你没有授权时,别人不能获取你的数据。中国数字隐私安全保护的法律正在变革之中,相信不久的将来,很多平台不能滥用这些数据,而是由消费者自己管理和处理这些数据,这就是数据交易链上的特点。

积分链

我做区块链过程中接触的很多客户很容易想到的场景是积分。比如说银行卡积分、航空公司积分,乃至于客户关系管理中,只要是个公司就会发积分,比如小超市、大超市、连锁店、杂货铺,为了客户经营和客户挽留,都会给你发积分,但你发现真正使用积分的只是大型企业,即便是大型企业,积分不多的前提下你也不会用,比如在南方航空公司只有50分,50积分什么也干不了,而且能兑换的渠道也很弱。

大家都说积分是很好的idea,是很好的场景,但问题是一旦用区块链解决积分,你就会发现不同行业都有难处,小卖部发的积分和航空公司发的积分成本核算完全不一样,航空公司的积分用途在于换机票,因为成本最低,小卖部发积分希望你来买一瓶醋或一瓶酱油,每家公司都有不同的游戏规则和计算法则,怎么让这些计算法则通过去平台化智能化指数级规则组合来实现点对点清算,这就是这个节点和这个链条最核心的部分。

如果我们构建一个平台,当我有十家企业接入这个平台时,兑换积分是很容易的事情,我可以跟十个企业挨个谈游戏规则和合约,只要你进入我的平台,我就可以用积分兑换东西,但这样就会限制渠道积分的使用以及积分兑换和转移,这是积分平台最大的问题,因为每一个商户都有自己的成本核算体系,有自己关心的业务和内容。

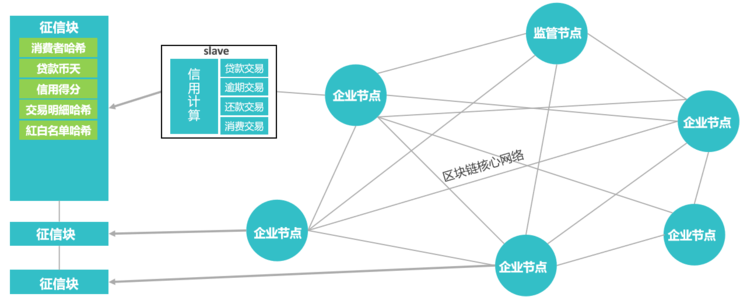

征信链

传统征信是中心化征信,区块链征信是点对点的对等征信,何为点对点对等征信呢?一般传统征信的征信数据采集方和使用方是脱节的,基本上不会有征信数据的使用或者价值的转移,这就是典型的传统征信方式。比如你在银行消费,交煤电水费,这些数据被采集国家级征信平台,征信平台用于你的贷款,这叫非对称征信,由于银行使用的是你日常消费产生的征信数据,这叫做非对等征信数据,消费方和使用方没有任何相关性,它是国家兼容监管体系强要求的,所以大家都不情愿把自己的数据放上去,这是最难的问题。

一旦是私营企业,大家都想把自己的数据保密,不愿意分享给别人作为征信数据,这就是非对称的,因为它没有利益相关性。一旦进入点对点对称征信网络,你就会发现使用征信时一定要有征信积分,原来使用征信是用钱买,现在是使用积分,积分来源于你上传的数据,你上传多少征信数据就能使用多少查询征信数据的依据,这就叫对等征信。

当然前提是你的数据源要够广,如果还是刚才的场景,比如银行的征信和交水费的场景,很显然两者是不对等的,没有太多的利益相关性,不太可能建立通道。如果数据提供是广泛的,是一个生态网络,更加大型化,是C2C的,这个时候你就会发现使用数据的动力很足。比如在淘宝买一样东西,我就能知道卖家的征信,以至于我们俩扫个码我就能知道你的征信,更加多样化的征信使用手段,能带来我们对社会征信的自我约束和管理,从而提升自己的征信。

物流链

在物流链方面,一般讲溯源比较多,但目前为止我倒不觉得溯源是区块链最核心的上链缘由,我觉得它最主要的作用不在于溯源,而在于地址的引力。我们在淘宝买的东西,家庭住址、电话号码在每一个物流公司和淘宝的中央服务器存储着,从快递小哥到系统管理员、到转运商和卡车司机,理论上他们都能看到,这些数据的加密程度、加密之后用什么网络寻址,不同的网络节点流转过程中,如果只给下一节点释放出解密之后的节点数据,很显然是最安全的,而且要阅后即焚,交易一旦完成,这个地址就销毁,否则还上什么链呢?

我认为加密寻址的idea来自于美国军方后勤战备系统解决方案,它叫自动化寻址路由,在物流转运过程中肯定不能知道生产厂家和最终接收武器方具体地址在哪里,在军方处理过程中显然是中心化地址寻由的过程,所以在中心化服务器管理,而我们比它更进一步,放在网络节点中,每个节点用加密手段,只给你你最关心的节点数据,快递小哥本来就在这个区域,你不用关心货来自哪里,只需要知道送到哪个区域就可以了,而且送完即可销毁掉。

以上这六个部分我们都在尝试,目前已经在这六个领域里有了一些突破。但是整体上区块链技术方兴未艾,还没有到产出果实的阶段,希望以上这些解决方案经验能给行业、区块链领域及Higgs Chain生态带来全新的落地思路。

区块链在实体行业落地的四大阶段

2017年区块链蓬勃发展,在实体行业运用方面,既有火热又有茫然。接下来,结合实践经验讲一下我对区块链在实体行业落地历程的思考,主要分为四大阶段。

第一阶段是非图灵完备的简单交易阶段。这个阶段区块链只要解决非图灵完备式简单交易,以比特币为代表,比特币以底层协议、共识机制、算法、加密学构建的一套非图灵式,它只能作为比特币专用,不能可编程,不能复制在其他行业和其他领域,所以叫非图灵式。

接下来是第二阶段——图灵完备的简单交易阶段,以太坊为代表的图灵完备式简单交易,加入智能合约,可以让它变成可编程状态,可以解决实体行业中运用的场景,而且是可编程的,所以叫图灵完备式。

但是以上两种都是简单交易,不能处理真正意义上银行清结算,直接拿区块链技术,不加行业应用,来解决银行清结算、供应链金融票据都是不可能的。

接下来进入第三阶段,即现在的行业复杂交易阶段,这个阶段要解决商务化,区块链公司要生存,要进行良性的收入和成本考核,必然要变成可商用的产品,可商用的区块链构建在更复杂的行业体系,它不光是区块链技术,可能来自于传统CRM领域、传统ERP领域、记费领域、账务领域,乃至于大数据、AI,这些组合体构成商用区块链。

事实上,区块链从产生之际就并不是单一的技术平台或者框架,它其实是多样技术的组合,它创造了一种生态,更像是互联网阶段,所以更多人看到区块链会联想到90年代互联网1.0的爆发,因为它不是简单技术,而是多技术组合,包括博弈论、人文等相关情节的加入,区块链技术是行业知识、行业领域模型、现有技术积累和现有实践的组合体,要构成可商用区块链,一定要构建在一个既能满足广泛节点的Global网络,也要满足现有国家行业及监管制度下的联盟链或Trust可信任机制。

未来区块链落地应用还将进入第四阶段:异构跨链复杂交易阶段。即行业与行业之间做价值交换,必然要引入区块链生态的问题,它会进入区块链跨链交易,比如中石油的联盟链跟中国银行的联盟链之间的价值怎么交换,跨供应商、跨供应链的交易该怎么转换,这就是将来在实体行业落地为区块链生态的最终场景。

我认为,只要我们在每一个行业和每一个方案中用自己的思维去挖掘这个实体行业真正存在的困难和问题,最终的解决方案一定会被我们找到,一到两年之内,区块链将会在实体行业落地开花。

- 好文

- 钦佩

- 喜欢

- 泪奔

- 可爱

- 思考

频道推荐

凤凰网科技官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128