《赢天下》遭遇“退片”的真相,你们都猜错了

2017年11月12日 06:31:01

来源:虎嗅APP

作者:常芳菲

原标题:《赢天下》遭遇“退片”的真相,你们都猜错了 年末将至,与气温一起降下来的似乎还有影视行业的热

原标题:《赢天下》遭遇“退片”的真相,你们都猜错了

年末将至,与气温一起降下来的似乎还有影视行业的热度。

不论对于电影还是电视剧来说,电视台的岁末档都是必争之地。然而今年的冬天,大体量、大制作IP剧遭遇电视台“退片”突然成了热议话题。

范冰冰从寒冬拍至酷暑的《赢天下》制作成本高达5亿,却频繁被传遭遇湖南卫视“退片”,改为江苏卫视独播。对此,虎嗅向湖南卫视版权采购部门的员工核实,对方立刻表态传言无稽。

这样说的人(媒体)毫无常识,该剧的发行许可证都还没有发出来,又何谈“退片”?

但事实上,湖南卫视迟迟不宣布定档,已经在某种程度上说明了问题。毕竟,《赢天下》的网络版权早在开拍之初(2016年10月)就以4.8亿的价格卖给了优酷。而上星卫视的播出渠道一直悬而未决。接近交易的人士透露,江苏卫视对此剧志在必得,而湖南卫视不置可否,很可能是因为看到样片后不满意,希望片方重新剪辑。

无独有偶,投资3亿,全组工作人员最高峰达到1000人的《九州·海上牧云记》,因为制作周期过长,最终错过湖南卫视金鹰剧场,改为通过视频网站播出;同样投资规模的《将军在上》,此前也被传出遭到江苏卫视“退片”。

“退片”这个词乍听之下显得强势、充满掌控力。任谁都以为,这是IP式微、电视台重掌话语权的佐证。然而恰恰相反,“退片潮”正是电视台权力遭到视频网站进一步瓦解而留下的印记。

蒙眼下注的电视台

“如果你把这部片子(版权)给我,上一部的尾款就立刻打给你。”曾供职于一线卫视的王芸(化名)告诉虎嗅,电视台为了抢夺头部IP剧的资源,尾款也成为了谈判桌上的重要筹码。

尽管吃相不算好看,但电视台靠广告吃饭电视台来说,好内容永远是稀缺资源。为了对抗视频网站灵活度极高的“立体排播”,在24小时内如何实现最大程度优化“线性排播”,是电视台面对的最大难题。抢到头部剧集,意味着能拿出比其他竞争对手更好的收视率成绩单,下一年才能找到更优质的广告主买单——这种电视台曾屡试不爽的应对策略,在最近遭遇了前所未有的挑战。

在手中弹药差不多的情况下,“决策时间”成为了各家卫视比拼的关键。根据虎嗅的了解,如今的卫视购片竞争规则,几与赌博无异——电视台版权采购人员在绝大多数情况下,只能在剧本大纲、制作公司和男女主演刚刚确认的情况下,就得决定是否下单购片。

即将在东方卫视和江苏卫视播出的《如懿传》,腾讯视频独家版权采购价高达900万/集,全剧版权高达8.1亿,电视台单集采购价格为600万。而整个签约,早在主演周迅刚刚确定的时候就已尘埃落定。

同样,今年播出完毕的《欢乐颂2》就比一年前第一部的采购价格高出整整一倍,湖南、东方、江苏、浙江四家一线卫视依然趋之若鹜。

如今,电视剧采购是一个彻彻底底的卖方市场,对买方来说,即便手里握着真金白银,也没有什么挑拣的余地。“谁先能做主把合同签了,谁就能拿走。”王芸说。

这意味着,即便付出全剧40%的采购价格作为预付款,电视台也没法保证买到手的成片质量就一定如其所愿。只有到全剧制作基本完成,电视台才有话语权去判断成片行还是不行。

但如今,即便全剧制作接近杀青,到了“审片”阶段,电视台的审片话语权也遭遇了极大挑战。

电视台审片话语权是如何被IP剧打翻的?

在IP剧尚未大行其道前,电视台对于版权采购有严格的审核流程:审片、决策、付款。仅第一步审片就分四级,包括采购人员初审、审片组审片、分管主任复审、主任审看。还有可能召开观众审片会议进行复审。

而在如今的“抢购”大行其道时,电视台的审片基本只有两种办法:看超长片花;从成片中选4至5集抽样审核。

卫视高赌注、高风险“预购”和“抢购”电视剧的行为,令“退片”自然成了常态。需要指出的是,这此处“退片”的含义也并非一些媒体所设想的“被电视台弃用”,而是卫视向制作方提供修改意见,等待重新剪辑。

“哪怕有些电视剧篇幅过长,电视台要求剪掉20集,但很可能还是需要按照原篇幅付费。”王芸说,“就算是为电视台定制了。”

在付款后到杀青前的拍摄过程中,给了制作方极大的“注水”操作空间,情节冗长、故事拖沓、台词空洞等弊病层出不穷。前有强势制作方与版权方,后有广告主,电视台可以从中辗转腾挪的空间正愈发狭窄。即便爽快地付了钱、抢到大IP之后,电视台的收视率也未必得到保证。

今年6月,根据桐华小说改编的《上古情歌》登陆东方卫视,由黄晓明和宋茜主演,但收视率跌出前20,市场占有率不足0.1%,豆瓣评分仅为3.9。而同样在开播前被争夺的IP剧《深夜食堂》,同样收视口碑扑街。

所有的压力也仍然在电视台这一端。

此前,为了保证利益,电视台在签订版权购销合同通常采用的方式是“以点定价”。即电视台和制片方在制定一个保底价格的基础上,协定一个收视率点位。高于这个点位,则采取约定的价格,一旦实际收视率低于指标,就降低版权采购价格。这就是我们常听说的“收视率对赌”。

但在2015年8月之后,收视率对赌的策略被叫停。国家新闻出版广电总局电视剧司约谈了央视和北京、湖南、上海、江苏、浙江等一线卫视的相关负责人,“反对唯收视率论、反对收视率对赌”。现在的版权采购合同上关于收视率的部分,只约定如果收视率排名如果连续跌出同档期前五或前十,可以从黄金档调整至非黄金档。

面对强势片方,收视率已经是电视台最低限度的“自我保护性条款”。

抢IP,一个必须完成的任务

强势如电视湘军,也不得不向电视剧制作方低头。其中话语权转变的原因,在于广告主对大剧日益明显的偏爱。

知乎上曾经有人这样评价卫视相较于视频网站的最大优势:

电视台一部分是综艺内容制作(比如奔跑吧、我是歌手),一部分是流量平台,购买并播放各种节目。制作综艺所带来的硬广收入,胜于视频网站的“烧钱”策略。

然而实际上,形势早已发生了变化。曾经动辄“5亿”的冠名神话,在2017年已经很少出现。许多一线卫视的综艺也出现“裸奔”的状况。2017年湖南卫视跨年演唱会的冠名商在直播前两天才敲定,江苏卫视一档音乐节目录制两期后仍未找到冠名商。

而网络综艺正不断挤占卫视的市场份额。2017年上半年,视频网站自制综艺数量由去年的37部增长至69部,增幅达到86%,播放量由70亿增至165亿,增幅高达136%。而以《奔跑吧》与《奇葩说》的招商体量相较,前者保持5亿冠名费,后者拿下4亿赞助,头部网综的吸金能力与卫视综艺之间的差距变得越来越小。

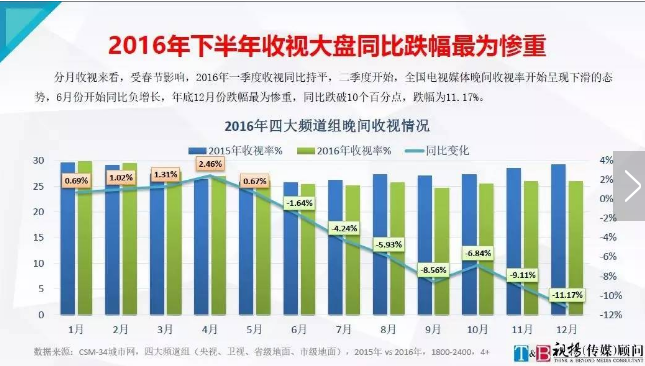

而综艺广告收入遇到瓶颈的根本原因,是综艺节目收视率的疲软。仅以四大卫视为例——

根据公开数据显示,2016年下半年开始,收视率较去年即开始下滑,12月较去年同期跌幅超10%。把收视率当做生命线的广告主自然不愿投注于此。

2016年综艺节目的播出效果却不达预期,全年共有400多档综艺节目上映,在数量上较去年翻了一番,但收视破1的仅有46档,收视破2、破3的寥寥无几。

而仔细拆解收视率结构就会发现,电视剧在各级电视台的收视比重均较高,上星频道电视剧的收视占比达到了 38.3%,是综艺收视占比的将近 2倍。卫视黄金时段的收视市场份额与央视和其他地面频道相比,也有明显优势,达到35.47%,广告主将更倾向于将广告投入到性价比更高的精品剧中,以硬广宣传和软广植入的方式播出。

而对完全依靠B端广告主吃饭的卫视来说,不惜一切代价拿到大剧的播放权是必须完成的任务。

和视频网站的仗愈发难打

电视台不仅在排播形式上有着先天劣势,先网后台的播出模式更是雪上加霜,催赶着卫视与视频网站之间的权力交接。

2015年9月,《蜀山战纪》率先试水了先网后台模式。随后《大军师司马懿之军师联盟》《鬼吹灯之精绝古城》都复制了这个模式。而今年的《春风十里不如你》干脆只选择在优酷播出,放弃卫视这个播出渠道。

曾经被批判爆款欠奉、粗制滥造的自制剧,也在今年交出了新答卷。《白夜追凶》《河神》《无证之罪》无一例外不是属于视频网站的独播资源。

而地位的一升一降,也可以从今年卫视和网站交出的片单中窥见一斑。

腾讯视频交出的IP片单以高投入为主,几乎囊括了市面上最热门的IP。包括《九州缥缈录》《全职高手》《鬼吹灯》,还有《法医秦明3》《使徒行者3》的季播剧,同时还拿下了HBO的《权力的游戏8》《西部世界2》等海外独家剧集。

相比之下,今年湖南卫视曝光的2018年独播剧招商剧名单中,包括《谈判官》《凉生我们可不可以不忧伤》《悲伤逆流成河》《我们的少年时代2》《独孤皇后》等。

一线视频网站与一线卫视的新一年片单对比,高下立判。

在话语权丧失、购买力有限的情况下,卫视对于电视剧制作方的吸引力也将进一步下滑。毕竟从《如懿传》的版权采购比来看,腾讯一家给出单集900万的价格,3倍于卫视。即便被一家卫视“退片”或是要求重新剪辑,从商业化的角度看,都不是事关生死的大事。

可以预见的是,和视频网站的这场仗,卫视只会打得越来越艰难。

应受访者要求,王芸为化名。

- 好文

- 钦佩

- 喜欢

- 泪奔

- 可爱

- 思考

频道推荐

凤凰科技官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128